72.2亿港元!时隔31年的供应链“虚拟之王”利丰再度私有化

近日,一则重磅消息引爆了供应链圈。

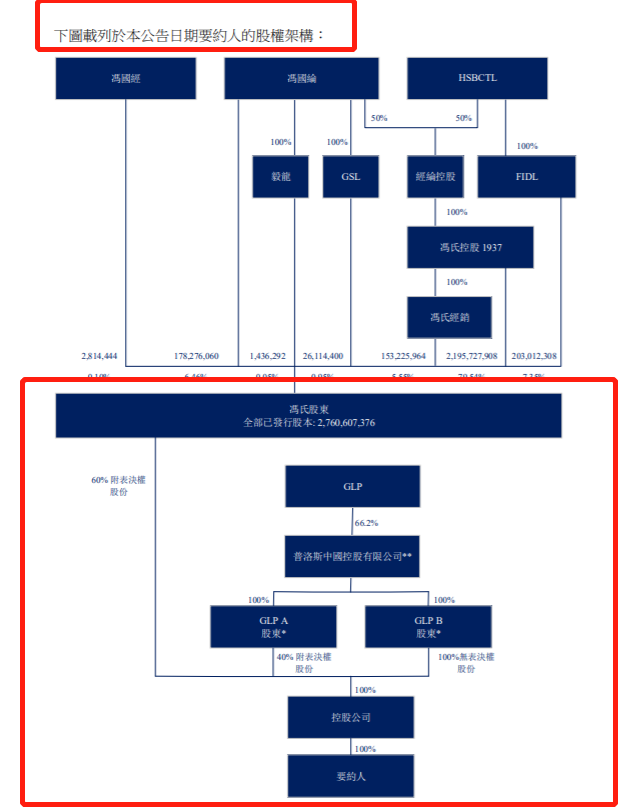

3月20日,利丰于香港交易所闭市后宣布,获大股东冯氏家族及普洛斯(GLP)以每股1.25港元私有化,作价较当日收市价0.5元有1.5倍溢价,涉资现金72.23亿港元。要约人表示,将不会上调私有化作价,该笔款项将由GLP集团透过外部债务融资或内部资源支付。私有化建议需在法院会议及股东特别大会上表决通过,完成私有化后,利丰将撤销长达28年的上市地位。

(图源:利丰集团)

1973年,利丰在香港联交所上市,正式成为香港上市公司,招股时获超额认购113倍。这惊人记录一直保持了14年——创造了这样惊人记录的百年企业究竟为何要退出维持28年的上市地位?

“中间商”的黄金时代已过 利丰疲态尽显

作为成立于1906年的中国第一家华资的对外贸易出口商,同时也是香港地区历史最悠久的出口贸易商之一,利丰集团经过百年历练,奠定了其全球供应链帝国的地位。在消费品设计、开发、采购和物流等方面,利丰在全球40多个地区拥有逾230个办事处,拥有约1万7千名员工,该公司2019年营业收入为114亿美元。利丰专注于为全球各地的零售商和品牌商提供专业的供应链管理服务,以在数字化经济发展背景下迅速响应不断变化的消费和生产需求。

与富士康有所不同的是,利丰从来不做生产,没有一间工厂和车间。凭借独特的“30/70”模式,利丰控制着全世界上万家原料供应商以及代工厂,成就了享誉世界的供应链“虚拟之王”地位。从某种意义上说,利丰算是世界级服装“代工皇帝”。

百年风云中,利丰经历过战争、内乱、变革、豪门恩怨、以及科技及市场新潮,最终成为华人企业中屈指可数的百年老字号,在此过程中,利丰的第一次私有化显得颇为重要。

据物流信息互通共享报道,很多家族企业的起伏往往伴随着内斗纷争和家族分裂的阴影,不少企业因家族内斗处理不当而最终走向分崩瓦解,利丰也经历过多次分裂——转折点在第三代掌门冯国经和冯国纶兄弟。

当时,利丰股权结构已经相当分散,冯国经和冯国纶意识到,要提高管理及治理绩效,提升竞争力,就必须有效精简企业结构。1989年,冯国经、冯国纶兄弟引入私募基金,将公司私有化,股权集中后的两兄弟如蛟龙入海,势不可挡。1992年,利丰有限重组后于香港联交所重新上市,之后开启了一大串让人眼花缭乱的国际化并购,在贸易商这一夕阳行业里打造出了供应链的“日不落帝国”。

历经百余年的发展,利丰完成了从贸易中间商到整体供应链协调者的角色转变,最终形成4大类核心业务:贸易、物流、分销和零售,发展成全球最具规模的供应链管理企业之一。

然而,水能载舟,亦能覆舟。利丰引以为傲的供应链解决方案业务在近年来遭遇滑铁卢。在初次私有化的1989年到2020年的再度私有化,31年的时间足以改变世界和市场的走向——全球电商强势崛起,科技的进步让信息变得越来越透明,这些都对跨国品牌的全球供应链管理模式造成冲击,也严重威胁到中间商的地位。链接工厂与买家的网站不断出现后,越来越多的客户倾向于直接与供应商签订合约,零售商与品牌商跳过中间商、直接与工厂合作的难度也大幅降低,以利丰为代表的中间商因此被边缘化。

此外,全球金融危机的爆发、欧美零售业的长时间萎靡、Zara和Hennes&Mauritz等时尚品牌的兴起等对零售行业规则进行了大规模改写。

自2011年开始,利丰的营收增长开始止步不前,净利润呈下滑趋势。2017年2月,利丰被剔出港股蓝筹股行列,彼时市值276亿港元。在继流失沃尔玛、Kate Spade等大客户以及出售家具、毛衣和美容产品等多个业务后,今日利丰市值仅剩42.69亿港元,较高峰时期2050亿港元市值跌去近98%。

2020年3月20日,利丰发布2019年度业绩,公告显示该集团于年内营业额为114.13亿美元,同比减少10.1%。总毛利为12.19亿美元,同比减少9.1%。核心经营溢利为2.28亿美元,同比减少22.9%。

利丰已然疲态尽显。

0

求变的利丰 再度私有化会成为另一个转折点吗?

或许有看客会疑惑:市场瞬息万变,难道利丰不能顺势而为、积极求变吗?

答案是肯定的,但成效是远远不够的。

早在2000年,利丰已留意到互联网所带来的冲击,当时的利丰总经理冯国纶经常提及利用互联网帮助公司发展。在第四代接班人冯裕钧上台后,提出新的“三年计划”,即速度、创新、数码化(数字化),是其历史上最具变革性的计划之一,业务转型主要为构建未来供应链。针对非核心业务,利丰集团进行了“裁剪枝叶”,宣布策略性出售旗下家具、美容产品、以及毛衣三大产品业务。交易为利丰集团带来11亿美元现金。同时减少公司的收购行动,扩大工厂检查、物流配送等客户服务,还拟定了进军缅甸等低成本市场的计划。

遗憾的是,直至今年,此计划并未将利丰带出困局。

据利丰在年报中透露,未来数年供应链将继续受不明朗环球贸易局势影响。如受中美贸易的不确定性,企业把生产迁离中国,除了由于关税上调,也可归因于中国从生产出口国转型至高科技增值服务供应国的策略。面对宏观经济及地缘政治的不确定性,环球供应链将会进一步被影响。不论是上游原材料采购,还是下游生产和出货,整个供应链也需重新连接和彻底转型。

此外,随着新型冠状病毒侵袭全球多个国家,面对货物出口及主要市场国家消费者的情绪及信心,未来几个月需求疲弱将导致订单取消,利丰的毛利和营业额或会受到影响。这些大环境因素都是加速利丰决策私有化的导火索。

当然,从利丰2019年度业绩中,仍可看到些许方向。

尽管多项业务的营业额都在下跌,但其物流业务营业额受境内物流强劲需求的带动上升了3.5%。公告显示,这主要归功于占营业额58%的中国市场、电子物流增长、对核心客户的服务的扩展,以及开拓新市场,环球货运代理则由于中美贸易摩擦以至环球贸易放缓以及航运费用受压拖累。

这唯一增长的业务板块自2010年成为利丰的一部分以来,便一直是利丰的一个亮点,2019年,淡马锡斥资3亿美元注资利丰物流,认购利丰物流21.7%的股份,利丰也将推迟此前分拆利丰物流上市的建议。或许,利丰物流未来将成为一个新的起点。

据物流沙龙报道,本次私有化,利丰考虑需要更长的时期以进行更深入的重组。在面对全球经济的不确定因素及财务压力,其预测转型将涉及实施风险,并相信在离开公众股本市场后将能更有效地实施。

而普洛斯在全球的客户群体之一为众多品牌零售商,在大环境下,这些品牌商也亟需数字化供应链的解决方案,这也是普洛斯正想要解决及转型的方向。然而在国内市面上,拥有这种能力及运营能力的企业并不多,如中外运、京东物流、顺丰DHL供应链、苏宁物流等,但这些企业均拥有自己的生态圈。其中,利丰数字化供应链能力及运营能力恰好与普洛斯的客群相结合,也符合普洛斯所构建的生态圈的利益。

1989年,利丰发动了管理层杠杆收购,完成了利丰的私有化,一扫颓势,打造出供应链“虚拟之王”利丰;2020年,利丰再次走上了私有化之路,是否会迎来新转机?

www.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于物流信息互通共享、物流沙龙、万联网综合报道