商业保理行业真的是逆经济周期发展吗?

2012年商务部在全国部分地区开展商业保理试点以来,伴随着国内经济增长,商业保理行业历经十年蓬勃发展,通过探索、创新、快速增长到逐步规范发展,总体来看,无论从企业数量、业务规模、服务价值都实现了快速发展。

一直以来,笔者观察到保理行业有一个比较普遍的观点:“商业保理是逆经济周期发展的”,针对这个观点,作为商业保理从业者,笔者有不同的认识和理解。与前述观点恰恰相反,笔者认为商业保理的发展壮大不仅与经济发展同向,而且是息息相关,越是经济正向增长周期,保理业务需求越旺,发展越健康,反之,当经济下行时,保理业务的需求是不可持续的,也是不利于健康发展的。对于国内保理行业这十年以来一直在持续的增长中,并未随着经济增速的下降而降低,原因是保理业务作为新类型业务,目前依然处于业务的成长期,但是这并不能说明“商业保理是逆经济周期发展的”观点是正确的。

一、商业保理业务到底解决什么问题?

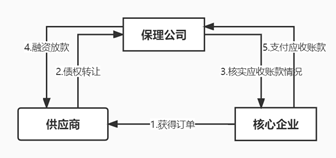

目前,从国内保理业务的开展情况来看,商业保理业务大多集中在应收账款融资,这毕竟是大部分企业普遍存在的现实需求。从应收账款保理融资的底层逻辑分析(见下图),笔者认为商业保理的根本性是解决企业交易中真实应收账款的账期问题,简单说,就是融资人担负一定成本提前收回应收账款,缓解短期资金需求。

从业务逻辑中显现出三个关键词,应收账款、账期、需求。在实际操作中,当融资人的应收账款规模越大、账期越长且融资的需求越多,相应的保理业务就投放规模越大、收入越高,反之就越小、越少。但是,并不是投入规模大、收入高就一定是保理行业真正的健康发展,因此,我们要综合分析经济正向增长和负向下行两种情况时,应收账款的规模、账期以及需求变化对保理业务发展的利弊影响,就可以说明到底保理业务应不应该是逆经济周期发展。

二、经济周期对保理行业的影响

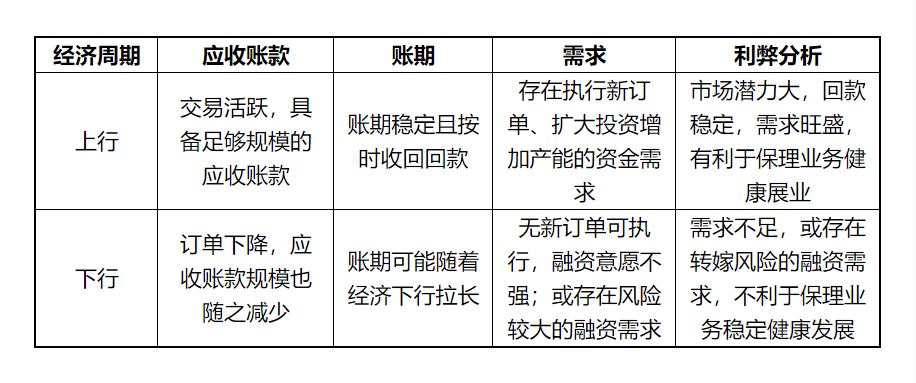

当经济正向增长时,企业间交易活跃,订单或项目充足,采购或投入规模较大,甚至存在扩大投资增加产能的需求。这时作为供方企业,由于行业蓬勃发展,已执行订单和未执行订单较多,除了日常经营回款、银行贷款以及自有资金之外,为了获取更多的订单或提升履约能力,需要盘活存在一定账期的应收账款,保理业务在此时与供方合作,无论从应收账款规模,以及买方回款能力,还是供方融资需求,都非常有利于保理业务开展。所以当经济正向增长时,作为供方的保理融资人具备足够规模的应收账款,存在执行新订单的资金需求,经济正向发展有利于账期稳定且按时收回回款,所以,经济正向增长时具备了良性保理业务发展的主要基础。

当经济负向下降时,企业间交易萎缩,新签订单及采购规模下降,企业投资意愿减弱,应收账款账期可能随着经济下行拉长。此时作为供方的企业,应收账款规模也会随着交易的减少而下降,由于后续没有太多的新订单可执行,融资需求也同步萎缩。这时无论从应收账款规模和回款节奏来看,都不利于保理业务开展。但是当账期拉长,供方也可能有意愿盘活应收账款,想尽快获得资金,此时供方的融资需求不是为了融资再生产,而是为了盘活账期过长存在一定风险的应收账款,如果保理公司把这类需求看成是经济逆周期带来的业务新需求,会极大的加重自身经营风险,不利于健康发展。

从以上两方面分析可以看出,经济正向增长时,应收账款规模较大,资金需求符合实际经营情况,账期稳定且回款可期,有利于保理业务健康展业。经济负向下行时,应收账款规模要么缩小,融资需求不旺,保理业务缺乏市场基础。要么应收账款账期拉长,虽然账期拉长可增加保理业务资产持有期,提升收入,但是会进一步加剧风险,这需要总体平衡收益和风险情况,相比经济正向增长,经济负向下行不利于保理业务稳定健康发展。

三、商业保理业务发展到底逆什么?

从实际市场情况来看,作为供应链金融的一种业务模式,保理业务应该是逆产业链的资金流。当整体经济上行,产业链蓬勃发展,下游回款存在一定合理账期且风险相对可控,产业链资金流流入不足无法满足正常交易需求,此时保理业务应该是发展壮大的良好时机,可以深度服务产业,利用自身优势盘活产业链应收账款,将保理业务与产业链发展深度捆绑,建立良性持续发展的供应链金融生态圈。因此商业保理业务真正逆流发展的应该是产业链注入的现金流,而不是大家通常认为的经济周期下行带来的推迟付款,拉长账期,甚至加大赊销形成规模较大的应收账款,但是回款期限又不可控,这种逆周期的情况一定不适合保理行业发展。

当下国内经济受疫情和国际形势多重因素叠加影响,整体市场交易还未恢复,经济处于底部运行期,此时对于发展了十周年的保理行业来说,各位从业者更应该看清保理业务真正存在的意义和价值。商业保理行业一定要深耕产业、服务行业、练好内功、突出优势,做好银行与企业间的服务角色。当经济下行时,绝不能以“保理业务逆周期发展”盲目扩张,增大保理业务风险。

来源:新华网(作者系中车商业保理有限公司执行董事、总经理安晓)

INFO.10000link.com本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于新华网