A股首份银行三季报:强化全面风险管理,平安银行1-9月供应链金融融资发生额同比增长22.8%

A股首家上市银行三季报出炉!

10月18日,平安银行在A股上市银行中率先发布2024年三季度业绩报告。数据显示,2024年前三季度,实现营业收入1115.82亿元,同比下降12.6%;实现归母净利润397.29亿元,同比增长0.2%。9月末,资产总额57459.88亿元,较上年末增长2.8%;发放贷款和垫款本金总额33,832.71亿元,较上年末下降0.7%。9月末,负债总额52555.19亿元,较上年末增长2.8%;吸收存款本金余额35337.89亿元,较上年末增长3.7%。

其中,1-9月,平安银行供应链金融融资发生额11321.06亿元,同比增长22.8%;为30652家企业客户提供票据融资服务,其中票据贴现融资客户数21627户;直贴业务发生额9588.46亿元,同比增长46.1%。

供应链金融等五方面重点发力

平安银行坚持“零售做强、对公做精、同业做专”战略方针,持续升级零售、对公、资金同业经营策略,实现三大板块协同发展。

例如,对公做精,平安银行坚持“做精行业、做精客户、做精产品”,从产业金融、科技金融、供应链金融、跨境金融、普惠金融五个方面重点发力,通过长期深度经营,培育新增长动能。9月末,该行企业贷款余额15959.24亿元,较上年末增长11.6%;企业存款余额22628.21亿元,较上年末增长2.9%。

做精行业方面,平安银行积极实施对公大类资产配置策略,提升实体经济领域的资产投放与客户经营能力,为企业提供全生命周期的金融服务,推动国家现代产业体系的建设和发展。一方面,稳住基础行业基本盘,实现基础设施、汽车生态、公用事业、地产四大基础行业的稳定增长,1-9月,四大基础行业贷款新发放3,176.03亿元,同比增长38.0%;另一方面,打造新兴行业经营组合,拓展新制造、新能源、新生活三大新兴行业的新场景、新模式,1-9月,三大新兴行业贷款新发放1,577.58亿元,同比增长47.3%。

做精客户方面,平安银行顺应对公客户综合化、生态化、一体化经营趋势,适应市场环境和客户需求的变化,强化以客户为中心的经营理念,建立从战略客户到小微客户的客户分层经营和梯度培育体系,推动客户做精。9月末,对公客户数82.84万户,较上年末增加7.44万户,增幅9.9%。同时,构建“客群+产品+政策+生态”科技金融经营体系,加大对科技型企业的培育支持力度。9月末,科技企业客户数25,429户,较上年末增加1,662户,增幅7.0%;科技企业贷款余额1,383.63亿元,较上年末增加189.21亿元,增幅15.8%。

做精产品方面,平安银行围绕核心客群,深入行业场景,运用“金融+科技”能力,做强行业化、差异化、综合化的产品组合,优化金融服务体验,提升客户综合服务能力。一是支付结算及现金管理,9月末,数字财资平台签约集团客户数1,622户,较上年末增长68.6%;二是供应链金融,1-9月,供应链金融融资发生额11,321.06亿元,同比增长22.8%;该行为30,652家企业客户提供票据融资服务,其中票据贴现融资客户数21,627户;直贴业务发生额9,588.46亿元,同比增长46.1%;三是跨境金融,1-9月,跨境贸易融资发生额1,829.04亿元,同比增长57.1%;四是投资银行,依托“产品+客户+跨境”架构优势,夯实并购及银团生态圈,1-9月,并购业务发生额374.79亿元,同比增长13.5%;银团业务发生额1,416.18亿元,同比增长54.6%;把握直接融资市场蓬勃发展的契机,深化债券“揽、做、销”一体化运营,有序开展金融创新,1-9月,非金融债券承销业务发生额1,711.92亿元;发挥资金和信息的融通优势以及投资银行专业技能,构建“撮合+”生态,满足企业差异化需求。

此外,平安银行还积极把握数字金融发展机遇,夯实技术、数据、创新等基础能力底座,加快推进科技赋能数字化转型,提升产品竞争力和服务便利性,提高经营管理效率,助力业务高质量发展。例如, 科技赋能数字化转型方面,平安银行通过“三数”工程践行数字金融,全面推进数字化经营、数字化管理、数字化运营,促进 成本降低、效率提升、服务升级。

强化全面风险管理,风险抵补能力保持良好

平安银行响应国家战略,积极服务实体经济,持续加大问题资产处置力度,资产质量整体平稳。2024 年 9 月末,不良贷款率1.06%,与上年末持平;拨备覆盖率 251.19%,拨贷比 2.67%,风险抵补能力保持良好。

平安银行积极应对宏观经济环境变化,加强资产质量管控,推动风险防范和化解。9月末,不良贷款率1.06%,与上年末持平;逾期60天以上贷款偏离度及逾期90天以上贷款偏离度分别为0.83和0.62;拨备覆盖率251.19%,风险抵补能力保持良好。

报告期内,平安银行持续加强资产质量管控,加大问题资产处置力度,2024年1-9 月,核销贷款477亿元,同比增长 6.9%;收回不良资产总额 228.85 亿元,其中收回已核销不良资产本金 136.79 亿元(含收回已核销不良贷款 130.22 亿元);不良资产收回额中 82.0%为现金收回,其余为以物抵债等方式收回。

2024 年 9 月末,平安银行逾期贷款余额占比 1.54%,较上年末上升0.12 个百分点。针对逾期贷款,平安银行已采取各项针对性管控措施,并根据客户情况分类制定清收和重组转化方案,与各相关方积极 沟通,积极推进风险管理和化解工作,整体风险可控。

风险控制方面,平安银行持续迭代普惠风险管理平台,升级风险评估准入体系,优化客户评分卡功能, 赋能普惠业务风险管控。其中,清收处置方面,依托智慧特管平台,实现债权转让信息自动通知债务人及担保人、催收语音自动质检、催收公司能力智能分析,推动资产清收场景自动化、智能化转型。合规保障方面,升级智能反洗钱图谱分析系统,支持 10 余种业务场景下的洗钱风险监测,2024 年 7 月,该系统获得《亚洲银行家》颁发的“中国最佳反洗钱技术实施奖”。

另外,平安银行集团高度重视房地产行业授信的风险防范和质量管控。2024 年 9 月末,本集团房地产相关的 实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计 2,741.58 亿元,较 上年末减少 100.38 亿元;集团理财资金出资、委托贷款、合作机构管理代销信托及基金、主承销债务融资工具等不承担信用风险的业务余额合计 766.83 亿元,较上年末减少 41.12 亿元。

如何在复杂多变的金融生态中,精准识别、有效防控风险,成为摆在金融机构面前的一项紧迫任务。未来,平安银行将密切跟踪宏观形势变化,持续强化管控措施,保持良好的风险抵补水平,牢牢守住风险底线,确保资产质量可控。

同时,平安银行表示,将全面落实监管部门各项要求,持续提升金融服务实体经济的能力,全力做好科技金融、绿色金融、普惠金融、养老金融、数字金融“五篇大文章”,持续加大对居民消费、民营企业、制造业等领域的金融支持力度,助力扩大内需,持续强化风险管控,积极践行金融高质量发展。

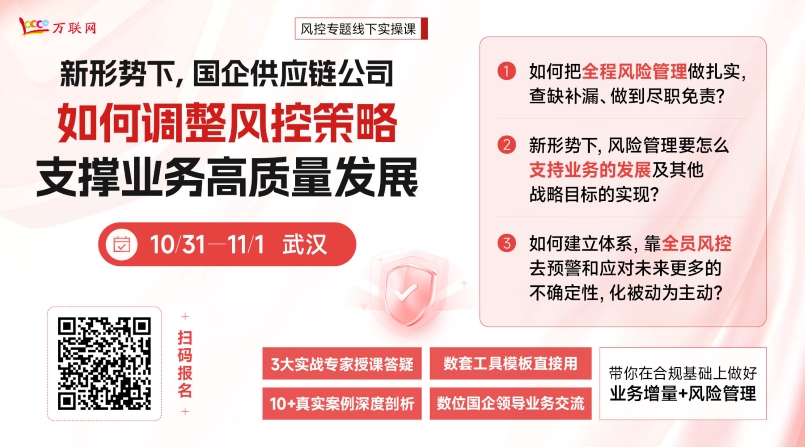

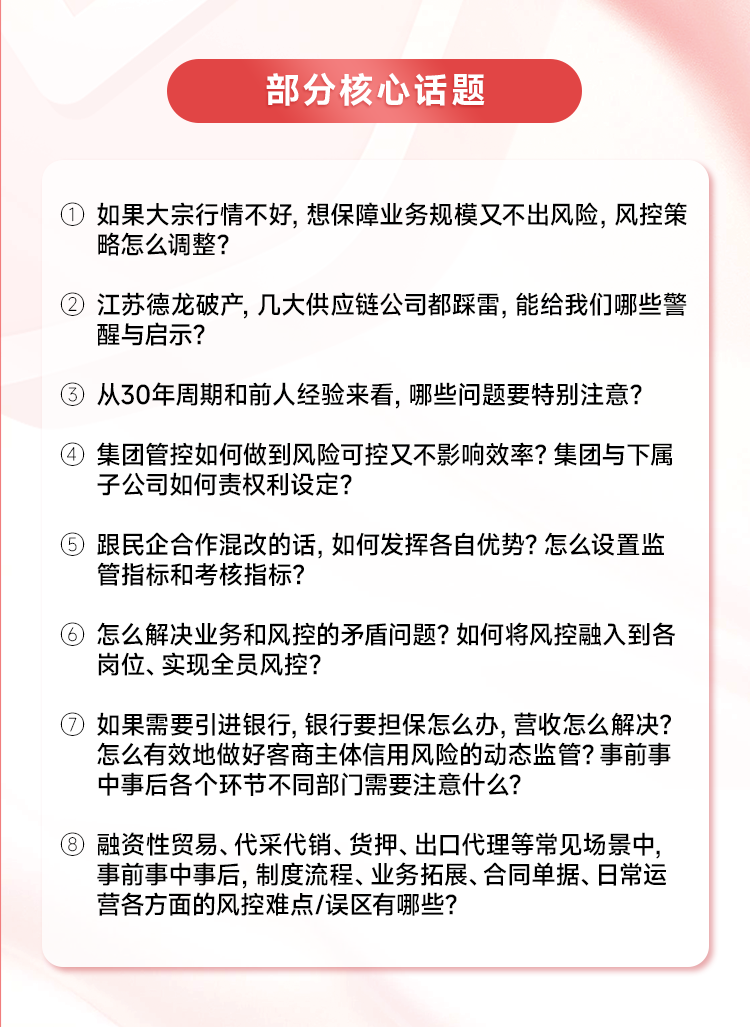

防控风险是企业经营的永恒主题。为了帮助更多企业提高风险管理意识,强化内控与风控,在合规、风险可控基础上快速把业务量做起来,10月31日-11月1日,万联网将联合3位产业供应链领域实战专家在武汉举办“新形势下,国企供应链公司如何调整风控策略支撑业务高质发展”实操课。

3位专家老师将深度剖析10大真实风险爆雷案例以及若干小案例,并配套系列风控作战工具,通过答疑+研讨形式,带你明晰风控与内控体系构建路径、业务与风控打架的解决思路、合规基础上营收增长思路等,手把手带你调整风控策略来支撑业务增长!

最后,学习并改变,任重而道远。但总得有人先迈出第一步,不是吗?感兴趣的朋友可以扫码报名哦~