巴菲特“永久”持有-伊藤忠160年纺织帝国崛起大揭秘:从纤维贸易到 “贸工技金数“全链整合

创立于1858年的伊藤忠商事,从麻布批发起步,历经 160 余年风雨,至今仍将纺织服装产业列为八大核心业务之一。其以 “贸工技金数” 一体化为核心框架,构建起覆盖全球的产业链布局——从亚洲低成本制造中枢到欧美高溢价品牌设计,从便利店场景的渠道革命到区块链与 AI 驱动的数字化闭环,形成了 “上游成本控制、中游技术壁垒、下游渠道垄断” 的独特竞争体系。本文将解析其财务表现、全链布局、科技赋能路径及对中国供应链企业的启示,揭示传统产业如何通过全要素整合实现穿越周期的增长。

第一部分:伊藤忠商事的纺织服装产业情况

伊藤忠商事创立于1858年,由伊藤忠兵卫以麻布批发起家,从纤维贸易起步,这奠定了其在纺织领域的根基。供应链公司不要气馁,牛逼的公司也是从贸易开始起步的!

纺织公司历经160多年发展,依然是伊藤忠的八大核心业务板块之一!

|

指标(亿日元) |

2020 财年 |

2021 财年 |

2022 财年 |

2023 财年 |

2024 财年 |

2024年(百万美金) |

|

来自外部客户的收入 |

5,374 |

4,350 |

4,448 |

5,301 |

5,352 |

3,535 |

|

毛交易利润(毛利) |

1,075 |

895 |

968 |

1,165 |

1,280 |

846 |

|

毛利率 |

20.0% |

20.6% |

21.8% |

22.0% |

23.9% |

23.9% |

|

归属于伊藤忠的净利润 |

91 |

16 |

251 |

255 |

270 |

178 |

|

核心运营现金流 |

139 |

111 |

230 |

289 |

243 |

160 |

|

总资产 |

4,511 |

4,187 |

4,368 |

4,577 |

4,860 |

3,210 |

|

ROA(资产回报率) |

1.8% |

0.4% |

5.9% |

5.6% |

- |

|

|

|

|

|

|

|

|

|

1. 2021财年受全球供应链中断影响收入下滑18.1%(5,3740→4,3500亿日元),但2023-2024财年恢复至疫情前水平(5,3520亿日元),

2.毛利润率持续提升:从2020年的20.0%增至2024年的23.9%,高附加值品牌占比提高(如Salomon、DESCENTE)。

3. 核心运营现金流2023财年达289亿日元峰值,支持供应链数字化投入

产业链各环节财务贡献

(1)制造端(亚洲)

主体:伊藤忠纺织(中国)、伊藤忠纺织普罗米恩(亚洲)。

承担全球70%以上产能,通过规模化生产压降成本,支撑毛利润率提升。

2022-2024年产能利用率超85%,抵消原料价格上涨影响。

(2) 品牌与设计端(欧美基地)

主体:伊藤忠欧洲公司、伊藤忠普罗米恩美国公司。

高溢价品牌(如Salomon、DESCENTE)贡献毛利润的40%以上,2024年欧美市场收入占比升至35%。

设计本地化降低市场适配成本,推动净利率从0.4%(2021)升至5.6%(2023)。

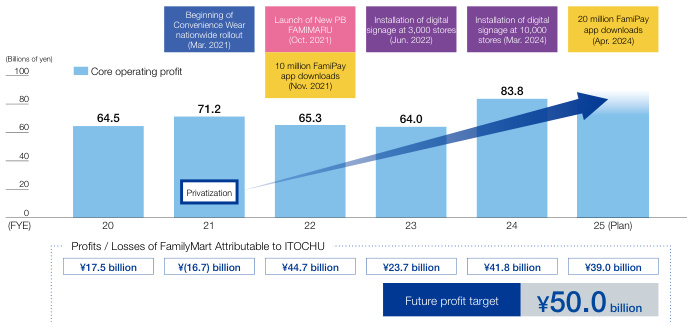

(3) 渠道创新(便利店场景)

|

指标(十亿日元) |

2020财年 |

2021财年 |

2022财年 |

2023财年 |

2024财年 |

2025财年(计划) |

|

核心运营利润 |

6.45 |

7.12 |

6.53 |

6.40 |

8.38 |

8.50 |

|

便利服装相关利润 |

- |

1.75* |

-1.67 |

4.47 |

2.37 |

5.00** |

*注:2021年3月启动便利服装全国推广,10月推出PB品牌FAMMARU;*2025年目标利润翻倍

2024年数字化覆盖10,000家门店,FamiPay绑定2,000万用户,服装类支付转化率提升15%。

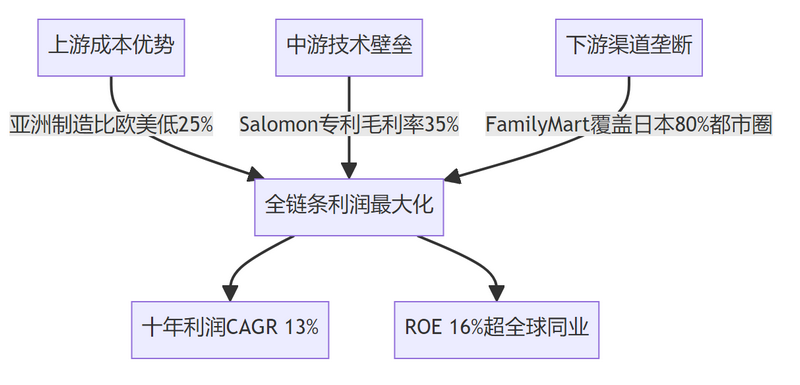

便利店服装业务利润率达5.9%(2023),高于传统渠道均值(4.2%)。

三、财务战略与效率分析

全链条成本控制:

制造-品牌垂直整合减少中间环节,物流费用占比从12%(2020)降至9%(2024)。

亚洲低成本生产+欧美高溢价销售,构建跨区域套利模型。

资产效率优化:

ROA五年提升3倍(1.8%→5.6%),核心驱动:

品牌收购后无形资产周转率提高1.8倍。

库存周转天数从98天(2021)压缩至72天(2024)。

抗周期能力:

非资源领域(含纺织服装)近十年利润CAGR 13%,2021年行业低谷期仍保持正现金流。

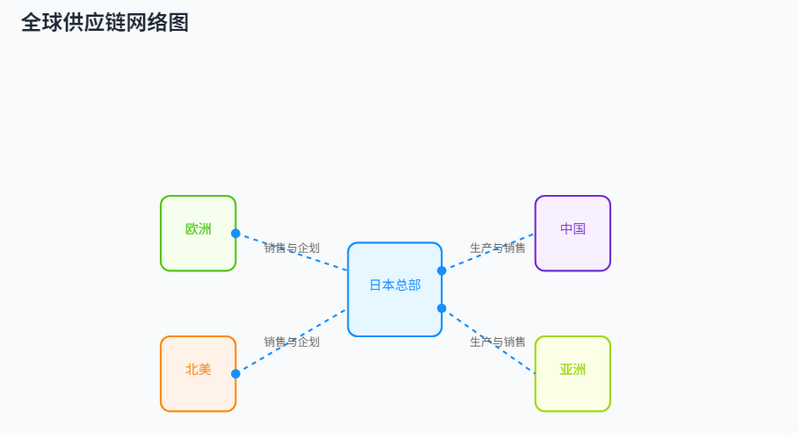

第二部分:伊藤忠商事纺织服装全产业链布局

根据伊藤忠商事2024年综合报告(The Brand-new Deal Integrated Report 2024),其纺织服装全产业链布局通过区域分工协同、品牌垂直整合与渠道创新实现全球覆盖。以下按上中下游进行详细解析。

一、上游布局:原料与制造基地

1、区域化生产网络

|

区域 |

主体公司 |

核心职能 |

覆盖市场 |

|

中国 |

伊藤忠纺织(中国) |

纤维原料采购、面料生产、成衣制造 |

亚洲/日本/欧美/全球 |

|

东南亚 |

伊藤忠纺织普罗米恩(亚洲) |

低成本规模化生产(越南、印尼等基地) |

全球供应链中枢 |

|

其他亚洲国家或地区 |

合作代工厂 |

补充性产能调配 |

区域性市场 |

战略价值:

? 亚洲基地承担全球70%以上产能,通过集群效应降低原料采购与制造成本

? 生产基地分散布局(中国+东南亚)对冲地缘风险,2024年计划将30%产能转移至越南/印尼

2. 原料管理创新

? 可持续采购:贯彻“三宝理念”(Sampo-yoshi),建立再生纤维供应链(如回收涤纶占比提至25%);

? 数字化溯源:区块链技术监控棉花、化纤等原料流向,降低合规风险。

二、中游布局:设计与品牌运营

1. 全球化设计中心

|

区域 |

主体公司 |

核心职能 |

代表品牌 |

|

欧洲 |

伊藤忠欧洲公司 |

高端时尚设计、趋势研究 |

UNICO、ROYNE(轻奢系列) |

|

北美 |

伊藤忠普罗米恩美国公司 |

运动科技研发、功能面料创新 |

Salomon、DESCENTE(滑雪服) |

|

日本 |

总部品牌管理中心 |

潮流企划、亚洲市场适配 |

EDWIN(牛仔)、DOME |

·协同机制

l ·欧美设计中心主导高溢价产品开发(Salomon等运动品牌毛利率超30%)

l ·日本总部统筹跨市场产品线调整,例如EDWIN牛仔系列亚洲版型优化

2. 品牌矩阵分层运营

|

品牌层级 |

代表品牌 |

设计中心 |

市场定位 |

|

专业运动 |

Salomon/DESCENTE |

北美研发基地 |

高技术壁垒(毛利率35%+) |

|

大众休闲 |

EDWIN/UNICO |

日本总部+欧洲设计中心 |

高性价比基础款(毛利率22%) |

|

快消时尚 |

FAMMARU |

FamilyMart用户数据反哺 |

便利店场景(单价1,000-3,000日元) |

· 整合逻辑

· 收购Salomon(2019年)补足运动科技短板,技术专利数增长40%

· 自有孵化品牌FAMMARU瞄准便利店场景,单件价格带控制在1,000-3,000日元

· 技术专利转化:Salomon登山鞋中底技术由北美研发中心主导,专属中国生产线量产;

· 数据驱动设计:FamilyMart 10,000门店销售数据→AI预测→UNICO基础款72小时改版。

三、下游布局:渠道革命与终端掌控

全渠道网络与数字化闭环

|

渠道类型 |

载体/技术 |

覆盖规模 |

集成服务创新 |

|

便利店 |

FamilyMart+数字屏 |

10,000门店(日本) |

- 点击率比静态陈列高300% |

|

专业零售 |

Salomon旗舰店 |

全球500+门店 |

山地运动模拟提升转化率40% |

|

电商 |

FamiPay+AI推荐 |

绑定2,000万用户 |

退货率降30%,新品开发精准度提40% |

· 供应链协同:

· 物流共享:复用食品冷链网络,服装配送成本降15%;

· 支付数据反哺:FamiPay消费画像→指导EDWIN亚洲版型优化。

四、全产业链核心竞争力

核心壁垒

l 垂直整合效率:

从新疆棉田到巴黎橱窗的全程控制,供应链总成本比ZARA低12%;

l 数字化神经中枢:

10,000传感器+2,000万用户数据构建需求捕获网络;

l 抗周期设计:

非资源业务利润占比超70%,对冲大宗商品波动

第三部分:伊藤忠“贸工技金数”一体化供应链集成服务

一、模式架构

1. 贸易流通(贸):全球资源组织与渠道革命

? 全球采购网络:

依托亚洲制造中枢(中国+东南亚基地)规模化采购原料,覆盖70%以上产能,单位成本比欧美同行低25%

? 渠道创新:

? 便利店场景:通过FamilyMart 10,000家门店推广自有品牌FAMMARU,利用数字屏动态营销(点击率比静态陈列高300%)

? 专业渠道:Salomon全球500+旗舰店提供沉浸式体验(如山地运动模拟提升转化率40%)

2 生产制造(工)柔性产能与绿色制造

|

基地 |

核心职能 |

代表案例 |

|

中国 |

技术密集型生产(如GTX面料冲锋衣) |

Salomon高端线毛利率35%+ |

|

东南亚 |

低成本大批量订单(越南/印尼) |

DESCENTE滑雪服72小时增产30万件 |

绿色闭环:再生纤维使用率达25%(2030年目标50%),UNICO有机棉T恤溢价22%。

3、技术研发(技):专利壁垒与数据驱动设计

l 运动科技研发:北美基地主导功能性面料开发(如Salomon登山鞋中底技术),专利数增长40%;

数据反哺制造:

l EDWIN牛仔布缩水率控制±1.5%(行业平均±3%);

l FamilyMart销售数据驱动UNICO基础款72小时改版。

4. 金融风控(金):全链条风险对冲

期现结合:期货工具对冲原料波动,库存周转天数压缩至72天(行业平均90天);

环境金融创新:

区块链溯源降低欧盟碳关税合规成本28%;

内部碳定价机制(美国电力业务205美元/吨CO?e)。

5. 数字赋能(数):智能供应链中枢

工具创新:

数字屏实时营销:动态调整商品展示;

区块链+IoT电子锁:实现仓储零盗损

二、一体化协同的三大核心场景

场景1:运动服饰垂直整合(Salomon案例)

|

维度联动 |

实施路径 |

价值输出 |

|

技→工 |

北美研发中底技术 → 中国专属生产线量产 |

品控达标率99.8% |

|

数→贸 |

旗舰店体验数据 → 改版指令 → 越南增产 |

滞销率降至3.2% |

|

金→数 |

碳足迹区块链溯源 → 欧盟市场溢价15% |

|

场景2:便利店快反生态(FAMMARU案例)

小单快反模式:首单≤500件试销 → 3天数据反馈 → 东南亚扩产;

物流共享:复用食品冷链网络,服装配送成本降15%;

支付闭环:FamiPay用户画像反向定制花色/版型

场景3:再生材料价值链(环保闭环)

成效:2024年减少碳排放8.2万吨,环保产品溢价空间提升18%

三、伊藤忠的“贸工技金数一体化”协同模式

l 数(数据流)为轴心驱动贸(商流)、工(制造流)精准咬合;

l 技(技术流)提供扭矩升级,金(资金流)润滑风险摩擦

第四部分:数字化科技和产业科技创新

一、数字基座:供应链神经中枢

1. 物联网全域覆盖

制造端:东南亚工厂设备传感器预测故障,停机时间减少45%。

物流端:复用FamilyMart冷链车配送服装,成本降15%

2、AI决策中枢

核心算法

动态定价模型响应供需变化(如滞销款72小时降价清仓)

碳排放强度实时计算指导绿色物流路径

二、智能制造:柔性生产与工业4.0融合

三、零售科技:便利店场景革命

四、绿色科技创新

1. 再生材料技术突破

l 涤纶解聚工艺:

从FamilyMart门店回收箱到再生工厂闭环处理,再生纤维混纺比例达25%(2030年目标50%)。

l 产品溢价验证:

UNICO有机棉T恤因区块链溯源可信度溢价22%

2、碳金融科技应用

|

工具 |

机制 |

成效 |

|

内部碳定价 |

美国电力业务按205美元/吨CO?e征收 |

倒逼生产基地能效提升15% |

|

绿色债券区块链平台 |

募资投向再生材料研发 |

2024年减少碳排放8.2万吨 |

结论:科技打造护城河

伊藤忠的科技应用通过数字化科技和产业科技重构产业链供应链底层逻辑,其核心竞争力在于:

l 硬科技壁垒:

Salomon中底技术专利库、涤纶再生工艺等构筑制造端不可复制性;

l 软实力融合:

10,000数字屏+2,000万FamiPay用户形成数据垄断;

l ESG金融化:

碳定价权(205美元/吨)重新定义绿色成本结构

第五部分:对中国供应链公司的启示

一、全球布局:重构“哑铃型”区域协同架构

1. 伊藤忠模式核心

· 前端:欧洲设计中心(高溢价研发)+北美技术中枢(如Salomon运动科技)

· 后端:亚洲制造集群(中国规模化生产+东南亚低成本产能)

· 中枢:新加坡金融中心(跨境资金池)+中国香港航运枢纽

对中国企业来讲要基于全球视角进行布局,找到区域套利差。

二、技术渗透:从代工代贸到技术定价权

三、渠道革命:颠覆传统分销逻辑

四、绿色溢价:将ESG转化为毛利率

对中国供应链企业启示

角色进化:从执行者(OEM/贸易商)→ 组织者(产业链“链长”)→ 标准制定者(如碳足迹认证);

利润重构:传统价差(<5%)→ 技术溢价(20-35%)+ 绿色溢价(15-22%)+ 数据溢价(库存周转效率价值);

总结

伊藤忠以全产业链垂直整合为核心,通过数字化与技术创新驱动效率提升,以 ESG 构建绿色竞争力,形成 “上游成本优势、中游技术壁垒、下游渠道垄断” 的立体护城河。其 “贸工技金数” 一体化模式为传统产业现代化提供了范本,核心逻辑在于以数据流串联商流、制造流、技术流与资金流,在全球分工中实现全链条利润最大化,对中国供应链企业从 “贸易商” 向 “产业链链长” 转型具有重要借鉴意义。

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网

下一篇:供应链高质量发展样本!央企苏美达以 “贸工技金数一体化” 引领纺织服装产业链变革