需求上升!《2021年7月中国通用仓储市场动态报告》发布

在中国仓储与配送协会指导下,物联云仓《中国通用仓储市场动态报告》已连续发布36期。《报告》通过对物联云仓实时数据进行汇总、整理,全面反映我国主要物流节点城市的仓储设施租金水平和空置情况,体现通用仓储市场的供需动态变化,总结市场发展规律,预测市场发展趋势,为了解仓储市场发展情况、合理投资提供参考依据。

物联云仓延续往期《报告》成果,不断扩大统计范围,加强仓储市场分析,发布《2021年7月中国通用仓储市场动态报告》。2021年7月,物联云仓全国在线仓库面积新增266.46万㎡,总面积超3.33亿㎡,较6月增长0.81%;在线可租面积超4741.88万㎡,较6月增长4.31%。仓库资源覆盖32个省份,229个城市,7,569个园区。

备注:全国32个城市为我国部分主要物流节点城市,具体包括哈尔滨、沈阳、大连、长春、太原、郑州、武汉、长沙、南昌、合肥、北京、天津、石家庄、济南、苏州、无锡、南京、上海、杭州、宁波、嘉兴、深圳、广州、东莞、佛山、重庆、成都、贵阳、昆明、西安、兰州。

市场总结:7月全国通用仓储市场租赁需求有小幅上升;全国通用仓库新增供应小幅减少;全国32个城市平均租金及空置率均有小幅上升。

需求:通用仓储需求持续上升,批发和零售业仍为需求主力军

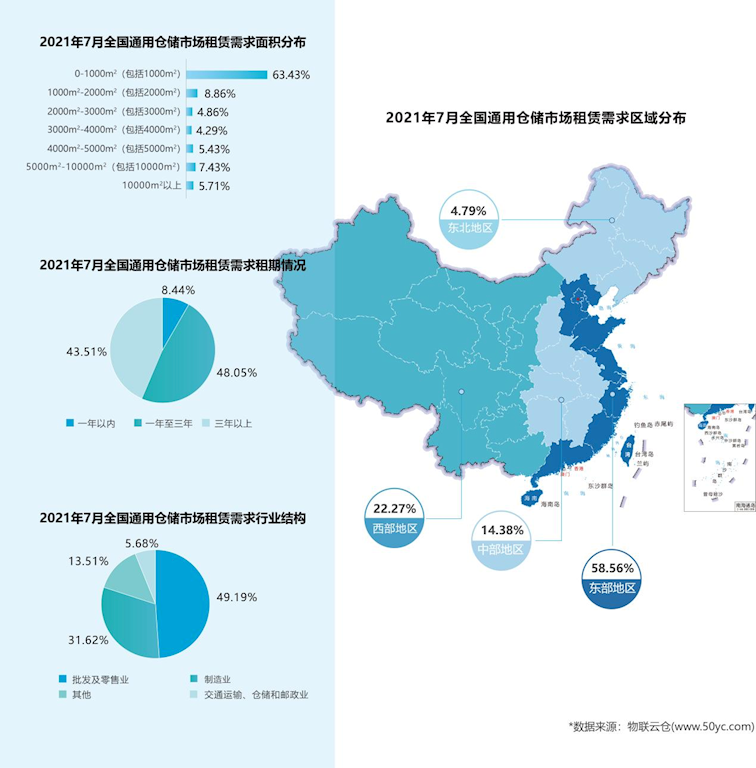

全国32个城市通用仓储市场需求总面积约100.50万㎡,较上月增长16.00%。市场需求主要集中在东部地区,约占全国通用仓库需求的58.56%;西部地区、中部地区、东北地区相对较少。批发和零售业为7月市场需求主力军,占比达49.19%;制造业需求有所上升,环比上升2.35%。全国32个城市仓储市场中1,000㎡以内仓库租赁需求相对较多,占比约63.43%,较上月增长5.53%;4,000㎡-5,000㎡以上租赁需求相对较少,仅占4.29%。7月仓储市场租赁需求租期一至三年需求上升明显,三年以上长租需求有所下降。

供应:通用仓库新增供应环比小幅减少,苏州、成都、上海成供应主力军

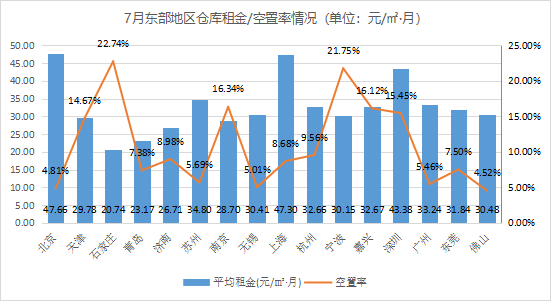

全国32个城市共收录到建成项目21起,约188.76万㎡。从区域分布看,新增供应主要集中在东部地区,中部、西部地区相对较少。从城市分布看,新增供应TOP3城市包括苏州(52.91万㎡)、成都(30.72万㎡)、上海(24.30万㎡)。相较6月,7月通用仓库新增供应有小幅减少。

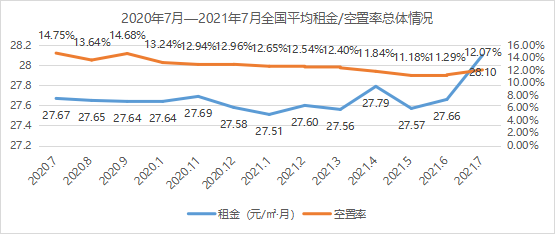

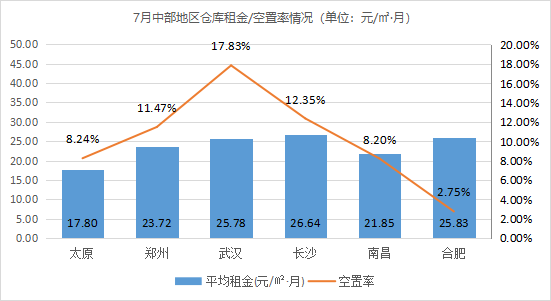

租金、空置率:通用仓库租金涨幅为1.59%,空置率上升0.69个百分点

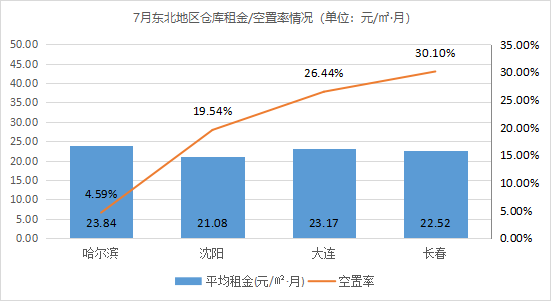

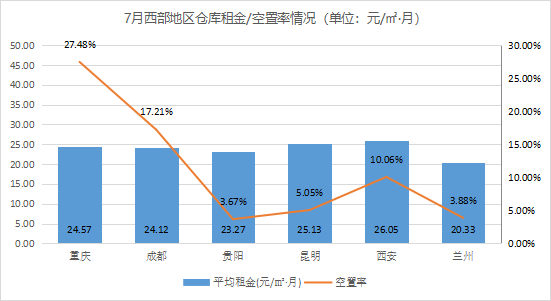

全国32个城市通用仓库平均租金为28.10元/㎡·月,环比上涨1.59%。其中,东部地区仓库平均租金(32.73元/㎡·月)高于西部(23.91元/㎡·月)、中部(23.60元/㎡·月)、东北(22.65元/㎡·月)地区。相较6月,东部、中部、东北地区仓库平均租金有所上涨,涨幅大于1.5%;西部地区仓库平均租金相对稳定,增(降)幅±1%以内。

全国32个城市仓库平均空置率为11.98%,环比上升0.69个百分点。其中,东北地区仓库空置率(20.16%)远高于西部(11.23%)、东部(11.10%)、中部(10.13%)地区。相较6月,东部地区仓库空置率有所上升,升幅为1.39个百分点;东北、中部、西部地区仓库空置率相对稳定,升(降)幅变化在±1个百分点以内。

全国32个城市仓库平均租金波动最大的城市是南昌,租金环比上涨5.60%,体育用品及生鲜仓储等需求增加,同时仓库供应持续吃紧,使得南昌仓库租赁价格上涨明显。

全国32个城市仓库空置率波动最大的城市是宁波,空置率环比上升6.10个百分点,主要因鄞州区、镇海区等区域新增供应面积超23万㎡,阶段性供应充足,使得当地空置率有所上升。

表:全国32个城市平均租金和空置率一览表

中国仓储与配送协会简介:中国仓储与配送协会前身是1995年经原国内贸易部审批、在国家民政部登记注册的中国仓储协会,2016年7月经国务院国资委审批、民政部核准,更名为中国仓储与配送协会,是全国仓储配送行业的非营利性社团组织。现有共同配送、冷链、危险品、保税、钢材、金融仓储、中药材仓储、技术应用与工程服务、自助仓储、包装与单元化物流、家居物流、智慧物流等十二个分支机构。协会以推动中国仓储配送行业现代化、促进现代物流业的发展为宗旨,重点围绕各类仓储与配送设施建设、各类配送中心发展、仓配一体化服务与技术创新等开展政策研究、行业管理与自律、标准制定与实施、信息统计、资源整合、培训咨询、会议交流等。

物联云仓简介:物联云仓以物联云仓平台为核心,通过互联网仓储大数据+云仓科技+数字化运营+数据增值服务的方式,结合智能物联网应用与人工智能等技术,创新国内供应链物流的新模式,致力于打造产业互联网综合服务平台,构建开放式、数字化、智能物联的数字供应链生态网络。公司以科技为核心驱动力,深耕供应链与物流行业,拥有一流技术水平的研发团队、经验丰富的运营管理专家团队、快速响应的实施团队,汇聚了业界顶尖的管理与技术人才,数字化产品与服务已覆盖供应链端到端的全环节。

本文为万联网(www.10000link.com)原创文章,如有异议,请联系我们。文章欢迎各界转载,转载请注明出处:万联网