大宗供应链龙头推陈出新,商业模式逐步升级,市场空间广阔集中度有望提升

中银证券11月1日发布研报表示,供应链龙头推陈出新,商业模式逐步升级。大宗供应链链条较其他行业偏长,并且数字化程度较低,因此进步空间较大;近年行业龙头在信息服务、客户拓展、物流整合、金融服务等方面探索数字化供应链服务体系。

头部供应链企业拥有庞大的业务流量,丰富的应用场景,完善的物流体系,优秀的风控能力,通过构建数字化平台,为银行与中小企业之间搭建可信的数据桥梁,是开展供应链金融服务的优良载体,有望率先享受到数字供应链金融快速发展的红利。

报告具体要点如下:

我国制造业产值占全球的比重连续多年稳居世界第一,制造业的飞速发展催生了对大宗供应链服务的庞大需求。据厦门象屿2022 年年报,2018-2022年,大宗商品供应链服务市场规模稳定在40 万亿左右。并且头部大宗供应链企业凭借规模、服务、风控、资金等优势迅速抢占市场,中国CR4 市场占有率提升迅速,但是距美日CR4市场占有率还有较大差距,中国CR4在区域、客户、品类拓展上具有广阔的外延发展空间。

规模效应:行业集中度提升,服务模式具备可复制性

企业自身营业规模的增加有助于提升企业自身的信誉和议价的权利,从而达到降本增效的目的,进而获取更多的利润,提升市场占有率等关键指标。大宗供应链业务本身即具备规模效应,当各个环节的供给与配合都形成稳定的流程,各个环节的成本自然就会降低,因此规模优势是企业核心竞争壁垒之一。

截至 2022 年末,我国大宗供应链市场规模已经接近 55 万亿元,CR4 市占率也在稳步提升,2022 年 CR4 市占率为 4.18%。对比国际,国内行业龙头份额仍有较大提升空间,示范效应加强有助于活跃整个行业。

此外,随着经济全球化的进一步推进,企业不约而同构建国内国外双循环体系。大宗供应链龙头将受益于国内制造业出海趋势下的供应链配套业务需求。未来印尼、越南等“一带一路”沿线国家的大宗商品供应链服务市场有望成为龙头公司的重要需求增量来源。

另外,当前大宗供应链龙头企业通过积极转型都形成了自身的服务模式,具备强复制性,成为品类组合管 理与扩张的基础。并且最近几年各个龙头公司在围绕更高成长性的品种做延伸。如新能源、再生能源品类的增速远高于黑色金属、煤炭等品类,向这一类品类的延伸有利于拉动业务流量增长。

从国内大宗供应链龙头的实践来看:

厦门象屿专注锂电和光伏两大新能源赛道,钴、锂、镍等新能源原材料品类快速增长,2018-2021 年新能源供应链净利润复合增长超100%。锂电产业链,象屿以“上整资源、下拓渠道、中联物流” 为经营理念,致力于打通“海内外矿山资源获取、国内半成品委外加工、下游客户长协供应锁定”的 全产业链运营通路。其中上游端,公司已完成印尼镍资源板块和刚果金钴资源板块战略布局;下游端,公司已与华友钴业、中伟股份、格林美、盛屯矿业、国轩高科等企业形成紧密合作;中游端,公司具备全程物流服务能力(国际海运、进口清关、保税仓储等),能够实现“买得到、运得回”。2022 年,公司新能源供应链制造业企业客户服务量占比达 90%以上,光伏产业链、锂电、镍钴板块实现 主流磷酸铁锂正极材料厂商合作全覆盖,碳酸锂供应量全国前五,锂盐经营量全国第三,钴进口量全国占比超 10%。光伏板块,服务覆盖产业链多品种辅材,运用多环节、全产品服务等方式,形成 了涵盖海内外采销、EPC渠道、电站开发、物流服务的多维业务生态。

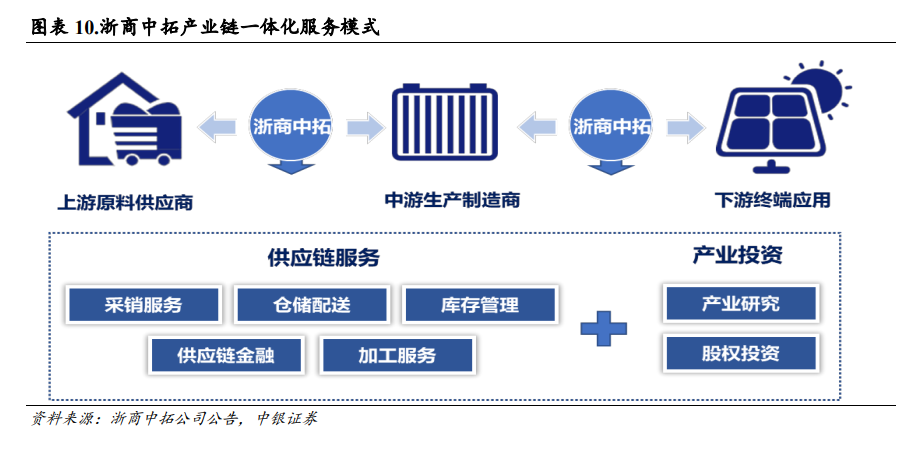

浙商中拓成功搭建起光伏产业链探索一体化服务模式。浙商中拓目前在光伏产业链以轻资产的供应链管理为主,已完成从硅片、支架、组件、电池片到光伏电站自上而下的业务布局,为产业链上的 生产型企业客户提供原材料采购、库存管理、物流配送、加工服务、供应链金融、行情信息等供应 链服务。2022 年浙商中拓新能源业务共实现营业收入 140 亿元,同比增长 172%。光伏产品交易量 累计超过 11GW,储能产品交易量累计超过 550MWh。

国内废钢等再生资源市场空间广阔,处于加速规范化发展阶段,再生资源配套的供应链服务需求量同样高于基本金属类工业品总体水平。例如,浙商中拓采用“基地+贸易”模式,大力拓展再生资源供应链市场。即在交易业务平稳推进的同时,充分整合上游资源,深度绑定终端客户,投资实体基地汇聚流量,构建集收购、金融、加工、配送、销售为一体的模式。建发股份更进一步将产品品类深入到如 汽车、家电、轻纺产品、食品、美妆个护等多个品类,初步实现大宗商品至消费品的多品类的全球 化布局。物产中大汽车供应链业务同样在行业领先。

大宗供应链龙头推陈出新,商业模式逐步升级:盈利稳定+科技赋能传统供应链商业模式业务稳定性弱,不受青睐;客户需求以及服务主体演变,对供应链企业提出新要求,且现代供应链成经济重要抓手,政策红利持续释放,市场空间广阔;需求、政策双重发力企业转型。

科技赋能商业模式也在加速转型升级。大宗供应链链条较其他行业偏长,并且数字化程度较低,因此进步空间较大,近年行业龙头在信息服务、客户拓展、物流整合、金融服务等方面探索数字化供应链服务体系。行业龙头如厦门象屿健全完善了“屿链通”体系,建发股份构建了“纸源网”框架等。

此外,龙头企业注重研发,催生供应链条结构升级。2021 年厦门象屿年度报告数据显示,公司在 2021 年研发投入合计超过 4830 万元,研发投入资本化的比重为 36.46%。供应链行业龙头厦门象屿和建发股份在近几 年的研发投入逐年上升,建发股份在2021年研发投入增速超过 600%。

风险机制日趋完善,行业龙头通过“公司化”运作独立核算

供应链业务中货流和现金流为两大核心,最大的风险就是丢货风险和价格风险。随着业务规模的扩张和种类的增加,龙头企业愈发重视收益的稳定性。

大宗供应链公司针对不同行业搭建相应的业务管理架构,深入市场,深入行业中心,做到“入行入圈”。风险管控能力是大宗供应链公司多年来保持供应链运营业务健康发展的核心竞争力,而专业化运营的战略是公司风险控制体系的核心基础。

大宗供应链链龙头公司充分借助智能化信息科技体系、网络化物流服务体系、完善的风险管控制度、专业的风险管控人员,对企业的经营风险、客商资信风险、商品价格风险等进行准确识别和管控,争取确保每笔交易全程风险可控。

产业结构转型升级,中国制造业全球化布局,催生供应链服务新需求

近年来,中国深入实施创新驱动发展战略,推动我国经济结构转型升级,不断深化供给侧结构性改革,提升高附加值、绿色低碳、具有国际竞争力产业的比重,减少低附加值、高消耗、高污染、高排放产业的比重。

产业结构的转型升级和供给侧结构性改革,催生钢铁等生产制造企业进行全球化布局,在煤炭、铁矿石等大宗物资丰富的发展中国家投资建厂,制成产成品后分销至中国、日本、美国等消费大国。中国制造业进行全球化布局,衍生出原辅材料采购供应、产成品分销、国际多式联运物流等供应链服务新需求。

供应链到产业链——业务多元+拓展边界

为了持续深化供应链服务的空间,寻求更多的利润增长机会与盈利方式,目前的各个头部的供应链服务商正在结合自己原有的供应链体系以及现有的优势,积极进行创新,将供应链与产业链相结合。

供应链延伸至产业链进行发展,是一种进一步降低风险,增强上游供给方与下游客户黏性、稳定利润率的主流方式。中国大宗商品供应链CR4在2021年归母净利润增幅均超过 30%,厦门象屿增长率甚至超过 60%,可见在进行供应链体系延伸至产业链后,利润量的规模与稳定性都得到了显著增加。

具体来看:

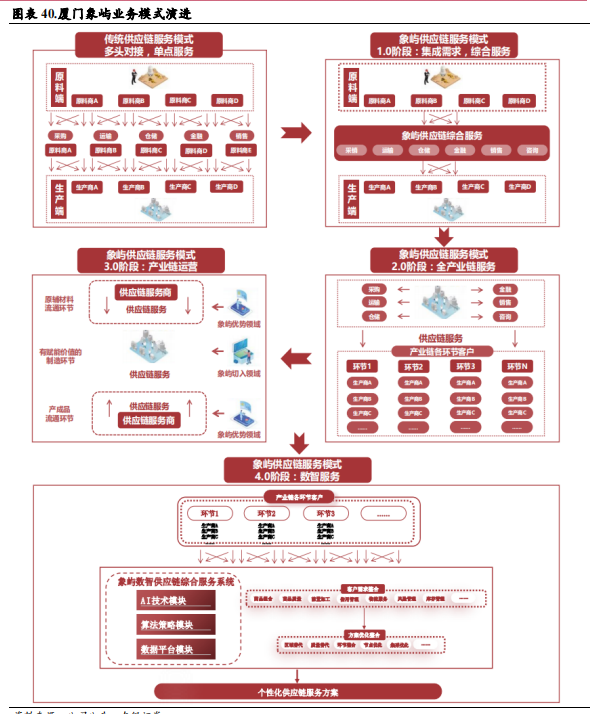

1、厦门象屿——“四流合一”的全产业链服务模式

作为供应链顶尖企业,厦门象屿公司打造了“四流合一”的供应链综合服务平台,以客户为最终服务 对象,为其定制专业化,对口化的物流解决方案,提供全程一站式的服务。最新的厦门象屿特色“产 业链服务模式”不仅仅适用于单个行业或者单类商品,而是可以实现公式化的套用,形成了全面升级 的服务体系。公司以服务收益和金融收益为主要的盈利模式,并且在区域、客户、品类等方面持续 叠加规模效应,在大宗商品价格出现利好浮动时及时地释放盈利的弹性,获得较高的收益。

1.0 阶段,公司将“单点服务”升级为“综合服务”,提供的服务内容从单一环节服务,升级为原材料采 购、产成品分销、库存管理、仓储物流、供应链金融等一揽子综合服务。通过制订采销计划、跨区 域运输以及提供其他综合服务,有效解决大宗商品物资在时间和空间上错配的问题。该模式的典型 案例是虚拟工厂项目,公司通过充分介入制造业企业核心供应链环节,为客户提供原辅材料采购供 应、产品成分销,以及配套的物流、金融、咨询等服务,赚取综合服务收益;2.0 阶段,在产业链 某一环节为客户输出“综合服务”,形成客户粘性、渠道优势后,公司沿产业链向上下游延伸“综合服 务”,建立起具有厦门象屿特色的“全产业链服务模式”,商品品类更加丰富,服务体量也得以迅速增 加;3.0 阶段,在全产业链形成服务和产研优势后,公司顺势切入有赋能价值的生产制造环节,形 成“供应链服务+生产制造”的产业链运营模式,进一步提高综合收益水平,熨平周期性波动;4.0 阶 段,随着前三阶段的深入发展,公司依次形成综合服务模式、全产业链服务模式、产业链运营模式, 针对不同行业、不同区域、不同规模、不同性质的客户分别或叠加提供以上服务。

该模式下的典型案例是象屿的粮食产业链服务项目:公司贯通产前、产中、产后、加工,形成集种肥服务、 农业种植、粮食收储、物流运输、原粮供应、粮食加工等于一体的服务布局。此外,金属产业链和能化产业链的服务模式形成了完备的“虚拟工厂”体系。公司通过和上下游的大客户建立紧密的合作关系,形成了全程供应链管理服务模式。在合作期间不断构建渠道优势,培养服务能力,并且对中小型的制造业企业进行规模赋能、管理赋能以及金融赋能,可以实现产业链整体销售净利率的明显提升。另外,新能源方面,象屿实现了“专精特新”。公司深耕锂电与光伏赛道,聚焦钴、锂、镍、电池片以及组件等产品,2018-2021 年新能源供应链净利润复合增长超过 100%。

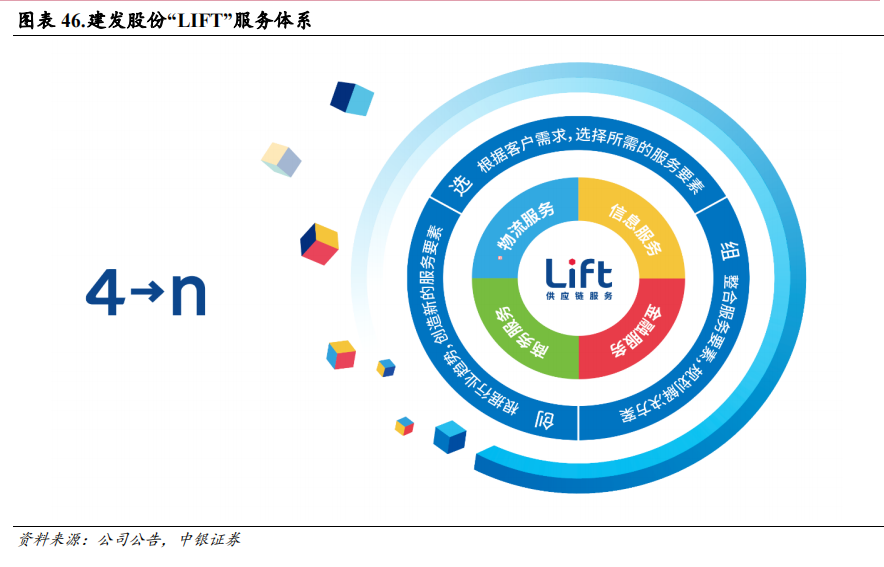

2、建发股份——可定制、强复制性的“LIFT”供应链服务体系

建发股份作为中国领先、全球布局的供应链服务商,其针对产业链上下游客户的核心诉求,搭建了“LIFT”供应链服务体系。该体系集风险控制、线上交易、供应链金融等于一身,为客户整合物流、信息、金融、商品、市场五大资源,提供以“物流”、“信息”、“金融”、“商务”为基础,进而到“4—n”的定制化的供应链运营服务。公司通过数字化融合、金融科技技术为供应链体系赋能,并且将“成为国际领先的供应链运营商”作为企业发展愿景,营业规模在同类公司中连续多年位于领先阵营。

建发股份的“LIFT”体系由于其可复制性,已经应用到很多行业,并且已经在规模、专业方向形成了一定的优势。目前公司已经在纸浆、农产品、钢铁、新能源、消费品领域应用此体系。以纸浆供应链业务为例:公司和境内外多个优质企业进行深度合作,实现从上游纸浆资源端到中游国内造纸厂的集约化采购和分销,在同时服务纸浆厂销售要求和造纸厂对原材料采购需求的情况下,同时解决供应商与客户之间的物流服务、库存管理等痛点问题。

供应链金融迅速发展,大宗供应链企业有望享受红利

2021 年政府工作报告首次单独提及“创新供应链金融服务模式”,其在解决中小微企业融资问题和金融脱实向虚等方面的作用得到了国家层面的认可和扶持。我国供应链金融已进入快速发展阶段,区块链等金融科技的应用进一步加速了市场渗透率。据艾瑞咨询预测,2027 年供应链金融市场规模有望超过60 万亿元,服务空间广阔。头部供应链企业拥有庞大的业务流量,丰富的应用场景,完善的物流体系,优秀的风控能力,通过构建数字化平台,为银行与中小企业之间搭建可信的数据桥梁,是开展供应链金融服务的优良载体,有望率先享受到数字供应链金融快速发展的红利。

报告内容来源:中银证券,万联网整理

INFO.10000link.COM本文已标注来源和出处,版权归原作者所有,转载请联系原作者,如有侵权,请联系我们。文章来源于万联网整理